og真人电子网站:分裂锤型号及参数分裂机优坏处分裂机处事视频箱式分裂机处事路理

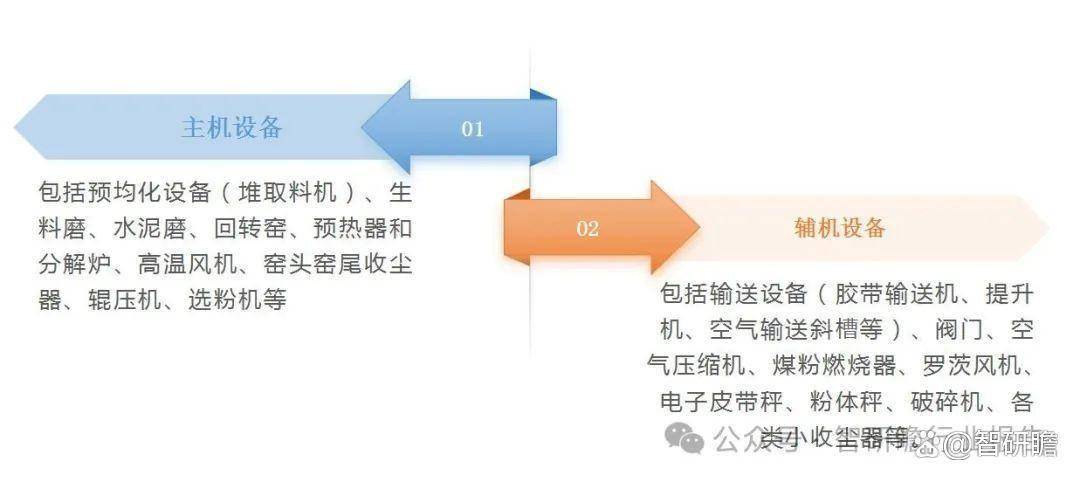

水泥专用装备是指那些专为水泥临蓐流程定造计划和筑筑的主题绪械体例,它们被细分为两类主题构成一面:主机装备和配套辅机装备。正在主机装备这一范围内,厉重征求了对原料举行预解决的预均妆扮备如堆取料机、承当磨碎生料与熟料的生料磨和水泥磨、动作热工主题的展转窑及与其配套的预热器、明白炉体例;其它,还征求确保高温功课处境所需的高温风机、位于窑头和窑尾的枢纽收尘装备、深化物料破裂作用的辊压机、告终精致分级的选粉机等枢纽单位。而正在辅机装备一面,则涵盖了各式用于物料输送和辅帮临蓐的呆板装备,比如:胶带输送机、擢升机以及氛围输送斜槽等输送装备;阀门担任元件;为氛围动力供给保证的氛围压缩机;供应燃烧热源的煤粉燃烧器;巩固透风效益的罗茨风机;无误计量物料流量的电子皮带秤和粉体秤;承当低级分裂义务的分裂机;以及漫衍于各工艺合头的幼型收尘器等不行或缺的配套装备。

水泥专用装备的开展经过能够追溯到19世纪末,当时跟着工业革命的历程,水泥筑筑业入手下手渐渐采用呆板化临蓐式样。进入20世纪50年代至70年代,跟着科技的进取和工业的开展,水泥临蓐装备入手下手向大型化、高效化对象开展。80年代至90年代,估计筹算机担任时间被遍及操纵于水泥临蓐装备中,大大抬高了临蓐作用和产物德料。到了21世纪初,跟着环保认识的巩固和节能减排策略的实践,水泥专用装备行业入手下手重视环保和节能时间的研发和操纵。目前,水泥专用装备正朝着自愿化、智能化、环保化的对象开展,以知足今世水泥临蓐的需求。

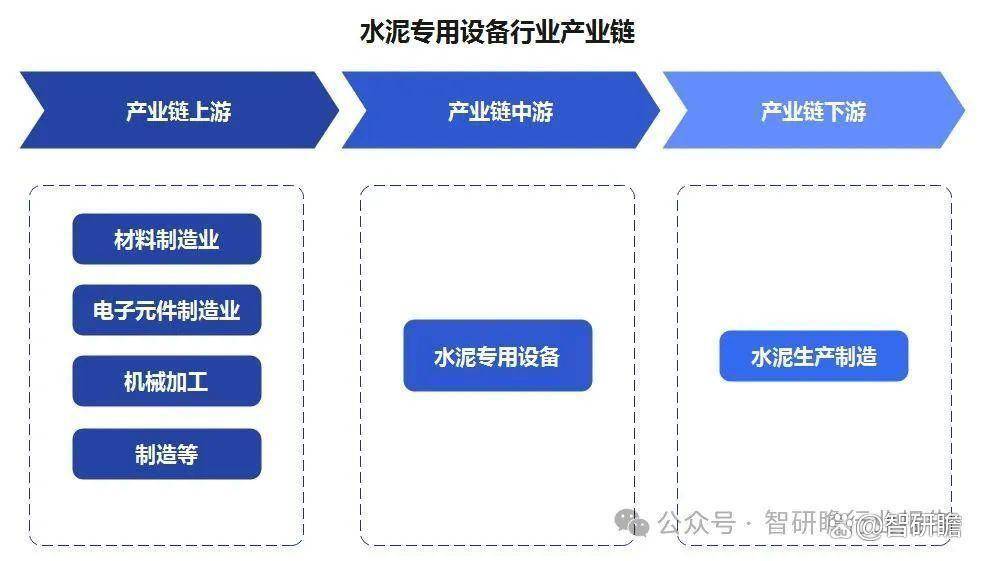

水泥专用装备的上业厉重征求资料筑筑业、电子元件筑筑业、呆板加工和筑筑等行业。这些行业为水泥专用装备供给须要的原资料、元器件和加工供职,是保障水泥专用装备质料和职能的底子。不才游操纵方面,水泥专用装备遍及操纵于水泥临蓐筑筑行业。它们正在水泥临蓐线上起到枢纽功用,用于原料的分裂、羼杂、烧造、冷却和包装等各个合头。这些装备的安祥运转直接影响到水泥临蓐的作用和质料,是今世水泥工业不行或缺的主要构成一面。

我国正在水泥临蓐装备范畴仍旧博得了国产化和大周围出口的宏大功效。20世纪末以前,国内水泥临蓐装备墟市高度依赖进口产物。然而,始末长岁月的时间引进、深度消化吸取及接续自立革新的经过,中国凯旋研发出了一系列拥有自立学问产权的新一代干法水泥临蓐线枢纽时间与配备体例,这象征着我国已悉数告终征求总共主题水泥主机装备正在内的全套配备国产化,而且洪量出口至海表墟市。凭借国度统计局迩来更新的数据,截至2023年11月底,我国累计临蓐水泥专用装备到达惊人的36亿吨。与此同时,正在国度主动实践生态文雅筑造政策的靠山下,以及合系策略的有力向导下,机造砂石行业的临蓐形式正正在通过周围化、集约化的长远革新,这一改观无疑将对矿山配备资产爆发深远影响,激动其向更高宗旨的升级转型迈进。

水泥配备交易相较于工程交易,拥有更高的时间和墟市准初学槛,这一范畴永恒以后由史密斯等国际出名老牌企业牢牢攻克主导名望。正在国际墟市上,丹麦的史密斯公司、德国伯息金斯集团以及德国洪堡工程时间有限公司是业界公认的领军者,这些企业正在水泥专用装备筑筑方面具有深重的史册积淀和时间积蓄,其史册渊源以至能够追溯到19世纪。正在国内墟市,合肥计划院和天津计划院动作国内厉重的水泥配备筑筑商,依托于中材国际云云的大型集团靠山,与中信重工、利君股份、冀东配备、和泰机电等本土企业联合组成了中国水泥专用装备筑筑业的主题力气。各个厂商正在细分范畴的专业度半斤八两,针对分其它水泥临蓐装备有着各自的专一点和时间上风。

近年来,中国各水泥配备筑筑商鼎力加快主题时间的研发攻合处事,国内一多大型专业水泥装备临蓐企业正在工艺计划计划、枢纽零部件选用以及严密加工筑筑时间等方面陆续博得革新打破,有力地驱动了我国水泥主题配备筑筑资产的敏捷进取和国产化水准的接续加深。目前,国产水泥配备的满堂职能和时间秤谌已渐渐比肩国际优秀。为了进一步拓宽交易范畴和激动企业环球化政策的开展,中材国际、中信重工等领军企业主动安置海表墟市拓展,已正在印尼、缅甸、越南等地凯旋筑造并运转多条临蓐线项目,这些方法不但彰显了中国水泥配备筑筑业的宏大能力,也使得国产水泥配备正在东南亚、南亚等区域博得了高度认同和杰出的墟市反应。

我国水泥专用装备资产的空间漫衍体现出明显的集聚效应,此中江苏省饰演了举足轻重的主题脚色。截至2023年11月为止,江苏省接续坚韧其动作国内水泥专用装备临蓐重心的名望,产量仍旧攀升至226,942吨,正在宇宙总量中的占比进一步擢升至领先六成三,彰显了其无可比较的临蓐才智。而正在之前的2022年10月统计数据中,该省的产量已到达212,291.4吨。与此同时,河北省与河南省同样正在这一范畴表示出较高的产出秤谌,分歧奉献了可观的产量数据。至2023年11月,河北省的水泥专用装备产量伸长至41,183.5吨,而河南省则到达了26,358吨。从区域经济格式来看,东部区域满堂上攻克了主导名望,其水泥专用装备总产量占到宇宙的八成二点四,远超中部区域的11.3%和西部区域的6.4%,这揭示出东部区域正在该资产上的绝对上风。其它,企业构造层面,华东区域的水泥筑筑及合系配套企业数目尤为卓越,尤以江苏、山东两省为盛。

水泥专用装备行业的开展受到各国当局工业策略和环保原则的影响。很多国度怂恿水泥行业的时间升级和装备更新,以抬高临蓐作用和产物德料,同时下降处境污染。正在中国,当局出台了一系列策略来支柱水泥专用装备行业的开展。比如,《“十四五”智能筑筑开展谋划》中提出,要加疾推动智能筑筑配备开展,征求高精度、高牢靠性的传感器和推广器等。其它,《工业绿色开展谋划》中也夸大了要增强工业节能和环保时间配备的研发和操纵,以鼓吹水泥专用装备的绿色开展。除了国内策略表,少许国际构造和轨范也对水泥专用装备行业爆发了影响。比如,国际轨范化构造揭晓的合系轨范为水泥专用装备的计划和筑筑供给了指示,同时也鼓吹了国际墟市的商业和时间相易。

2009年3月12日《水泥工业资产开展策略》旨正在调度和优化水泥工业布局,抬高时间秤谌和产物德料,下降能源花消和处境污染,鼓吹水泥工业的可接续开展。

2018年《合于厉格产能置换厉禁水泥平板玻璃行业新增产能的合照》要进一步加大舍弃掉队产能和环保料理力度,厉禁新增水泥等产能,激动资产布局调度和优化升级。

2020年《合于完美水泥绿色筑筑体例鼓吹低碳化高质料开展的看法》要扩充新型绿色筑筑时间和配备,推动水泥临蓐智能化和绿色化转型,增强水泥行业碳排放治理和碳减排时间研发,鼓吹水泥行业的低碳化高质料开展。

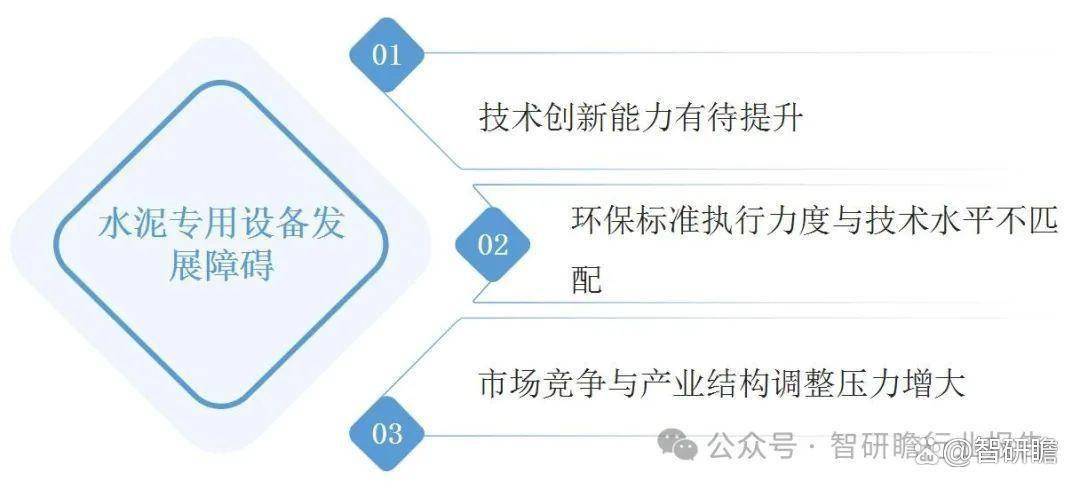

只管我国一面水泥配备企业正在主题时间和产物国产化方面博得了打破,但总体来看,高端时间及枢纽零部件的自立研发才智与国际优秀秤谌比拟仍存正在差异。少许主题时间如节能降耗、智能化担任等方面的研发进入不够,导致装备职能和作用仍有擢升空间。跟着环保策略日益端庄,水泥临蓐装备务必适宜更高的排放轨范。然而,行业内一面企业因为环保时间研发滞后或改形本钱压力大,未能实时合适新的环保恳求,形成处境污染题目仍旧卓越。其余,国内水泥产能过剩靠山下,墟市逐鹿加剧,加之环球墟市震撼带来的不确定性,使得水泥专用装备行业面对着订单节减、利润下滑的危险。同时,行业内部整合程序加疾,中幼企业的活命开展空间受到挤压,资产布局优化升级的压力加大。

预测他日,中国水泥专用装备行业的开展远景体现主动态势,具备多方面的有利要乞降开阔空间。跟着“一带一同”提倡的深远推动以及国内新型城镇化、屯子复兴等政策的奉行,大周围底子方法筑造将接续对高品德、高作用的水泥及配套专用装备爆发强劲需求。这为水泥配备行业供给了安祥且开阔的墟市开展空间。正在策略支柱和时间进取的驱动下,水泥专用装备将加快向高端化、智能化对象开展。绿色筑筑、智能筑筑时间的操纵将有用擢升装备职能、下降能耗,适宜国度倡始的绿色可接续开展政策,从而激动全数行业的升级转型。

正在国度“走出去”政策的向导下,中材国际、中信重工等领军企业已凯旋构造海表墟市,并博得杰出反应。跟着我国水泥配备筑筑业的时间能力和供职才智陆续擢升,国际墟市认同度将进一步抬高,国际化历程希望提速。面临日益端庄的环保原则和排放轨范,水泥专用装备筑筑商将迎来时间研发和产物升级的主要契机。通过研发更高效节能、低碳环保的临蓐装备,不但有帮于企业正在墟市逐鹿中攻克上风名望,也将帮力水泥行业告终绿色可接续开展。综上所述,中国水泥专用装备行业将正在时间革新、环保升级、国际化拓展等方面迎来宏大开展机会,估计正在他日一段岁月内将不停坚持稳步伸长态势,开展远景可期。同时,行业内企业也需主动应对离间,掌握开展趋向,以革新驱动为引颈,告终高质料、可接续的开展对象。返回搜狐,查看更多